未来の “安心・安定” は、

“Tokyo” の不動産投資にある。

投資対象は、金融資産から

「現物資産」の時代へ。

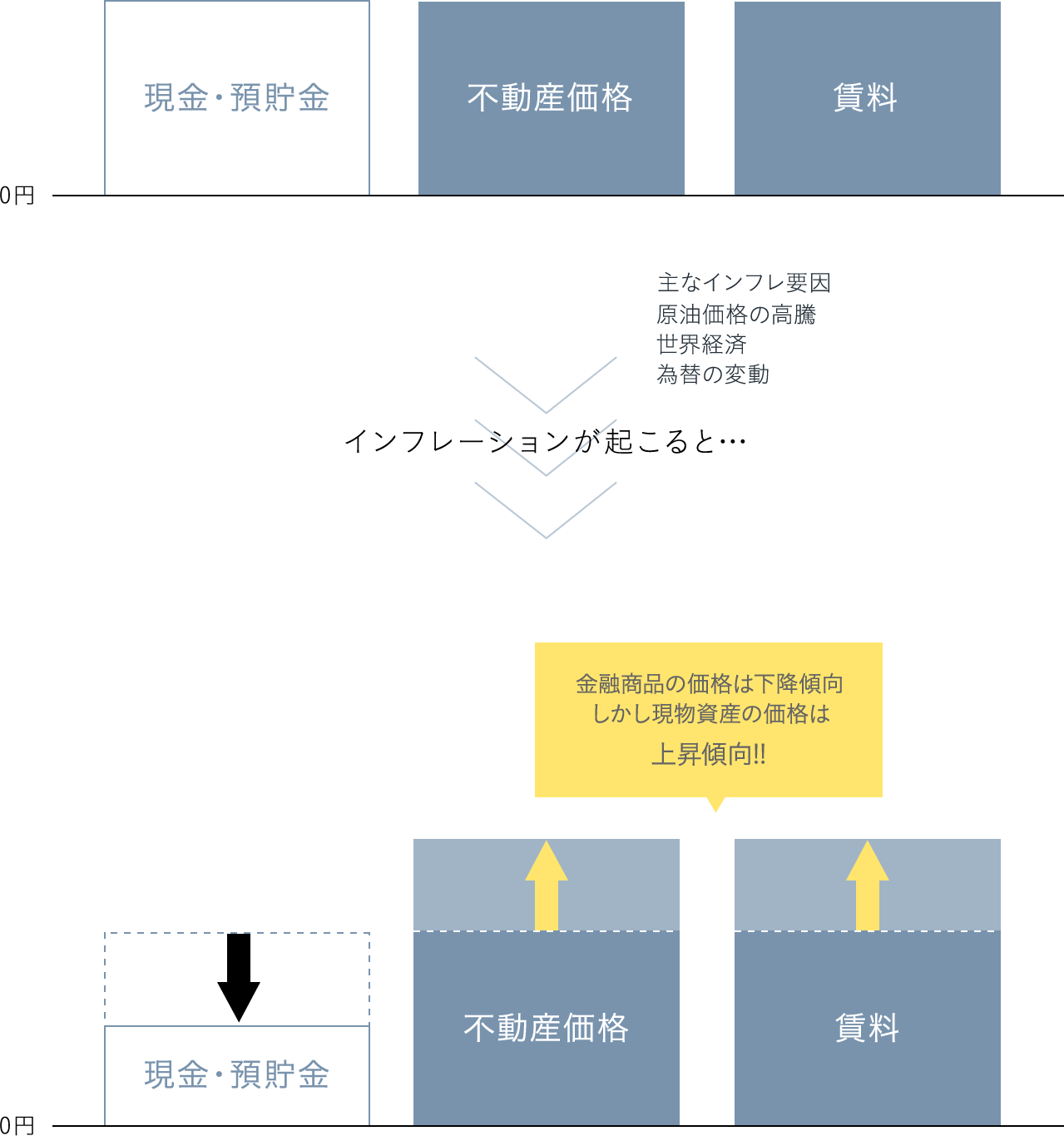

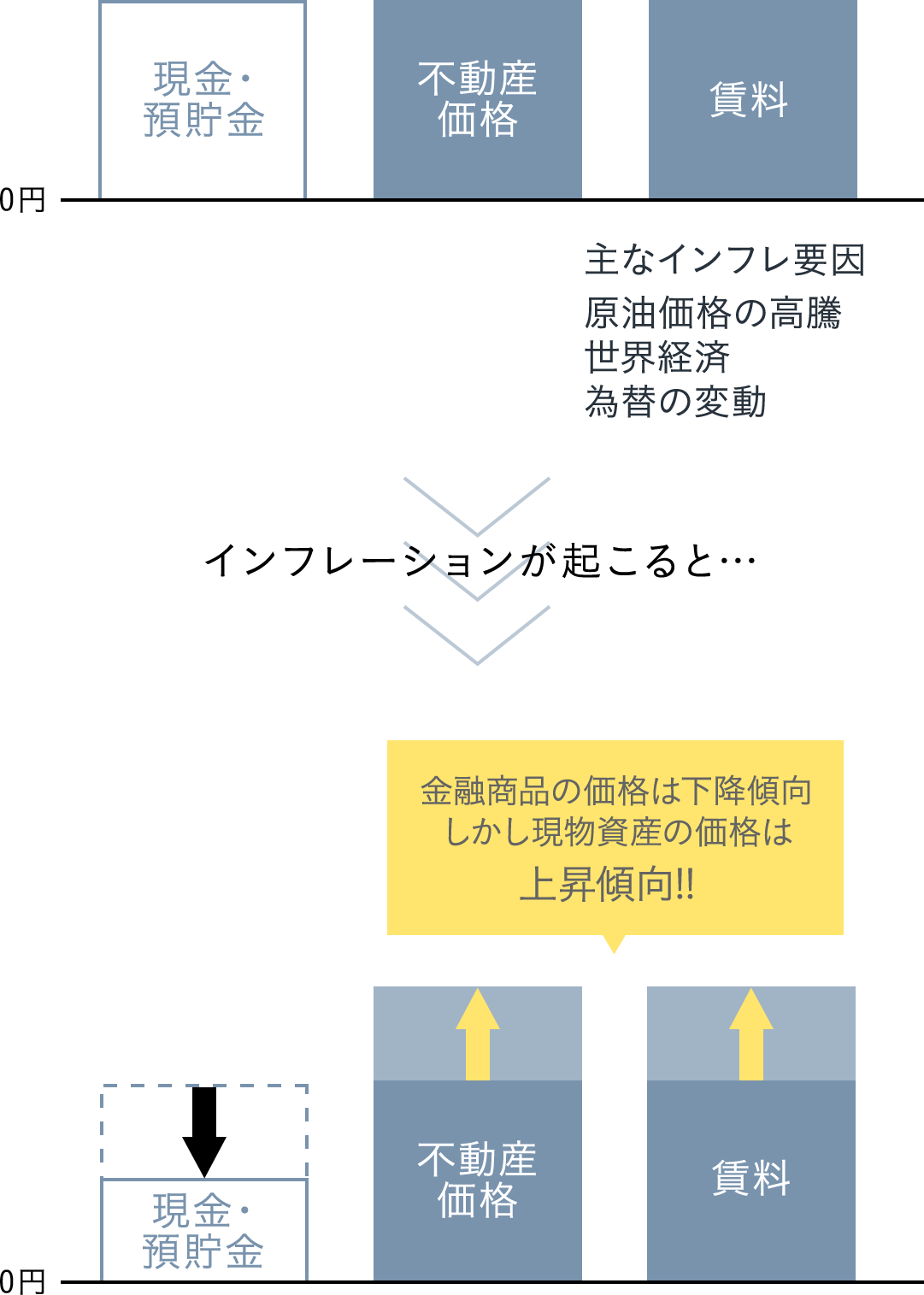

低金利が続く昨今、金融資産への投資で想定通りの成果を上げることが難しいのが実状です。その状況下、金融資産よりもインフレーションの影響を受けにくい現物資産、その中でも効率的で安定した賃貸収入が得られる不動産投資が、注目を集めています。

不動産投資

3つのメリット

-

01

年金・保険

-

・家賃収入がそのまま私的年金になる。

-

・生命保険よりも安定した収入源になる。

-

・医療保障付きの住宅ローンも充実。

-

-

02

資産形成

-

・購入・返済の負担は家賃収入で賄える。

-

・インフレ経済にも動じない価値がある。

-

・不動産投資なら高利回りを維持できる。

-

-

03

税金・相続

-

・損益通算を利用すれば節税効果が高まる。

-

・相続時の納税額が金融資産より低くなる。

-

・不動産なら相続税・贈与税を軽減できる。

-

01

年金・保険

Pension Security / Insurance

未来の暮らしを、より豊かにするために。

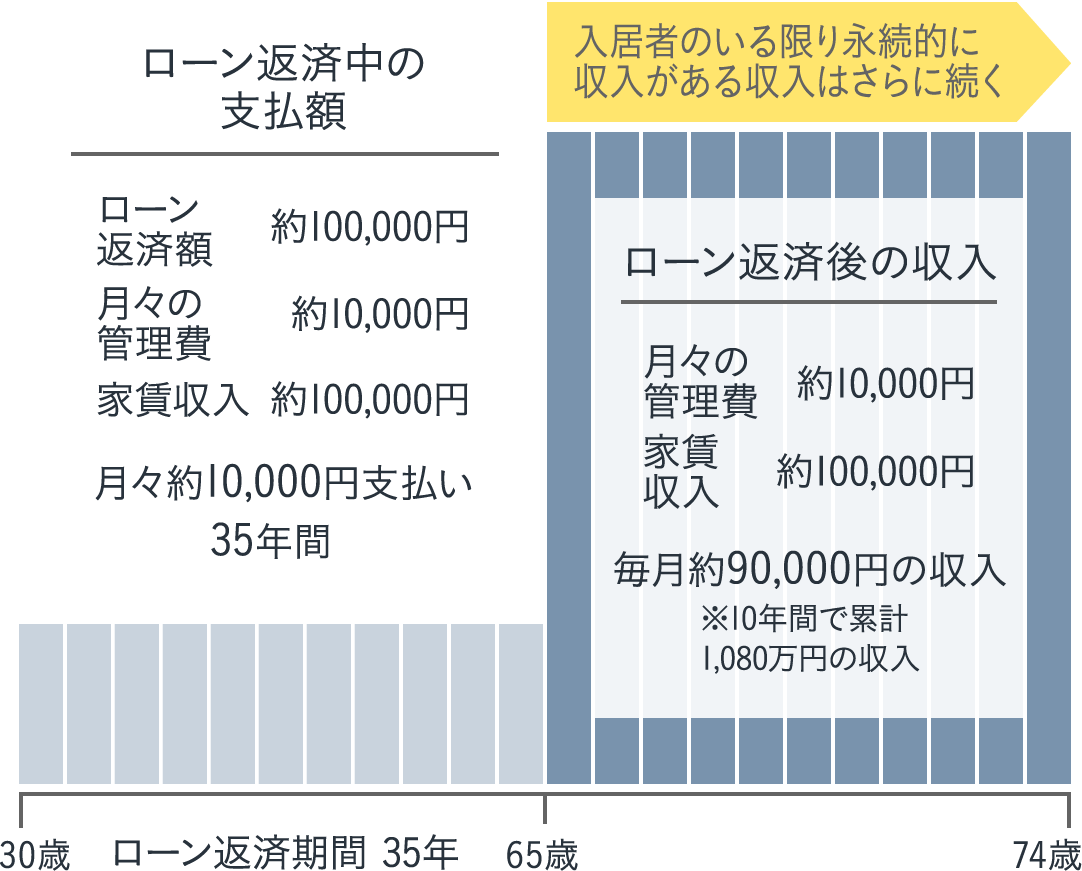

マンション経営による

収支イメージ

ローン返済後は、家賃収入がそのまま老後の私的年金になります。

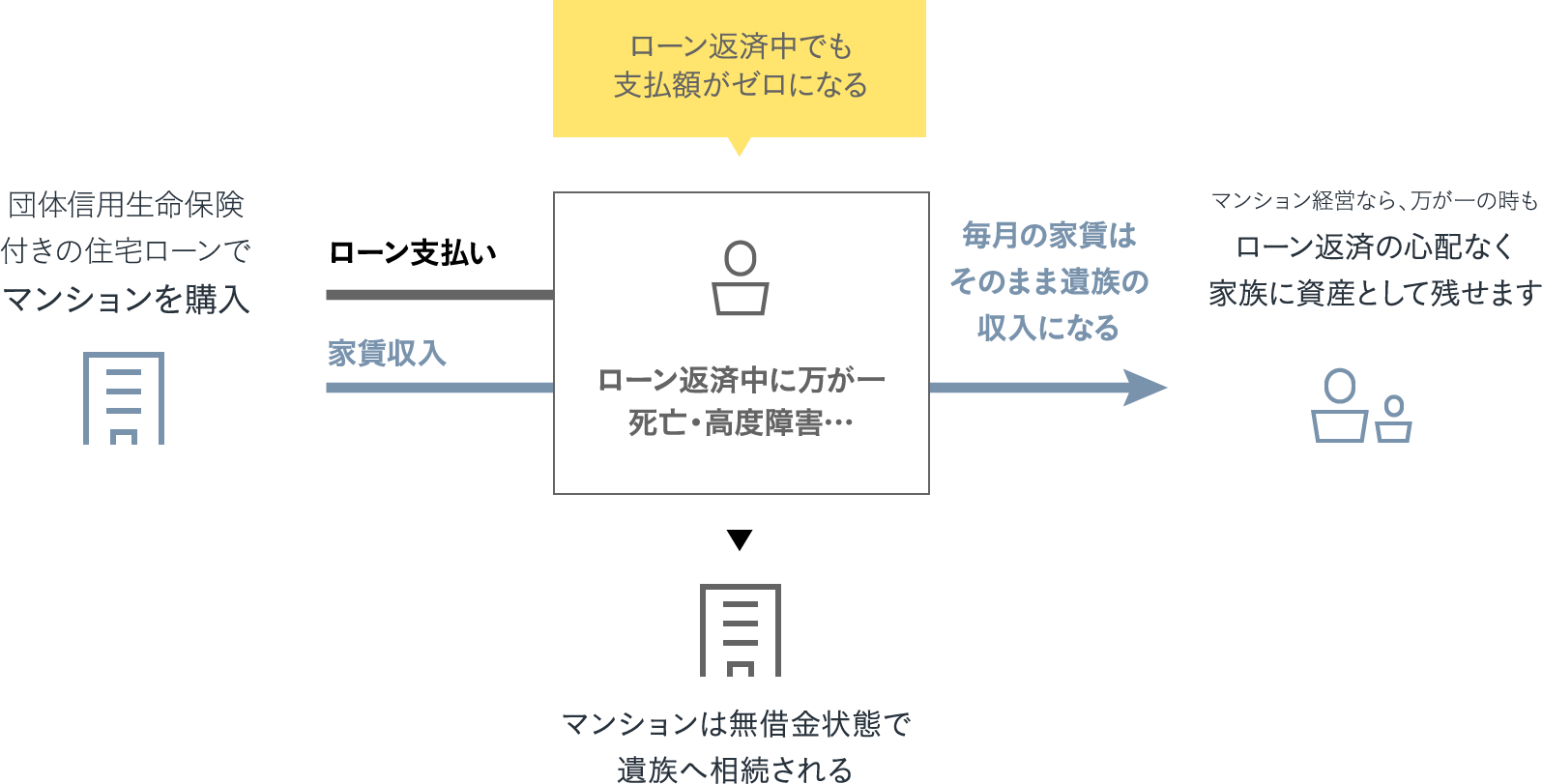

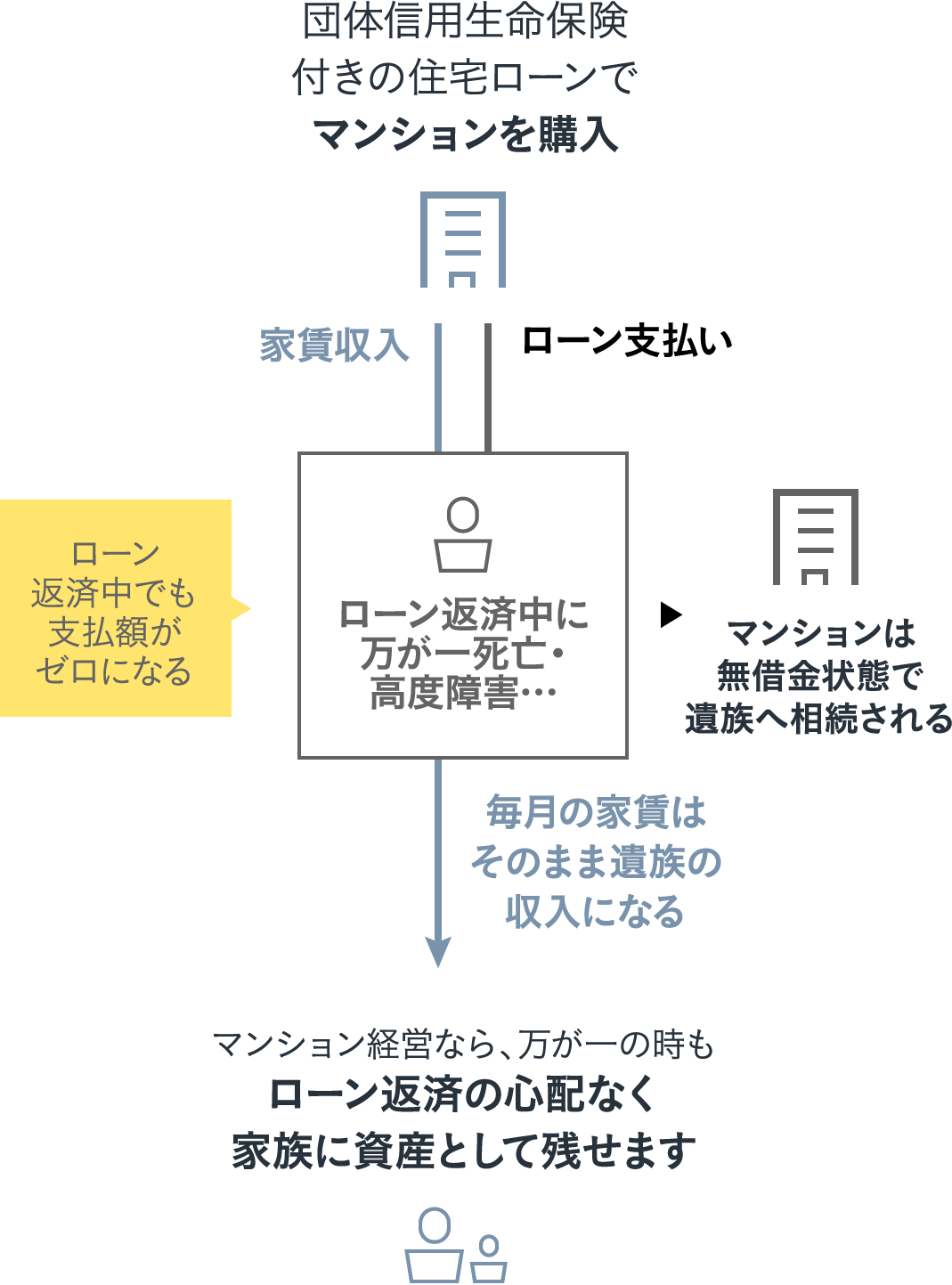

ローン返済中に万が一のことが

起こっても大丈夫

マンション購入時に団体信用生命保険付きの住宅ローンを組んでおけば、購入者にもしものことが起きた場合、

ローンの支払いは生命保険で充当され残債はゼロになります。さらに、マンションという資産と毎月の家賃収入を

ご家族に遺族年金代わりに残すことができます。

02

資産形成

Asset Building

安心、そして、確実な資産形成のために。

インフレ時に動じない

不動産の資産価値

日本でインフレーションが本格化した場合でも物を投資対象とする不動産投資・マンション経営は、

お金を対象とする金融商品に比べて価値が下落せず、安定した収入を維持できます。

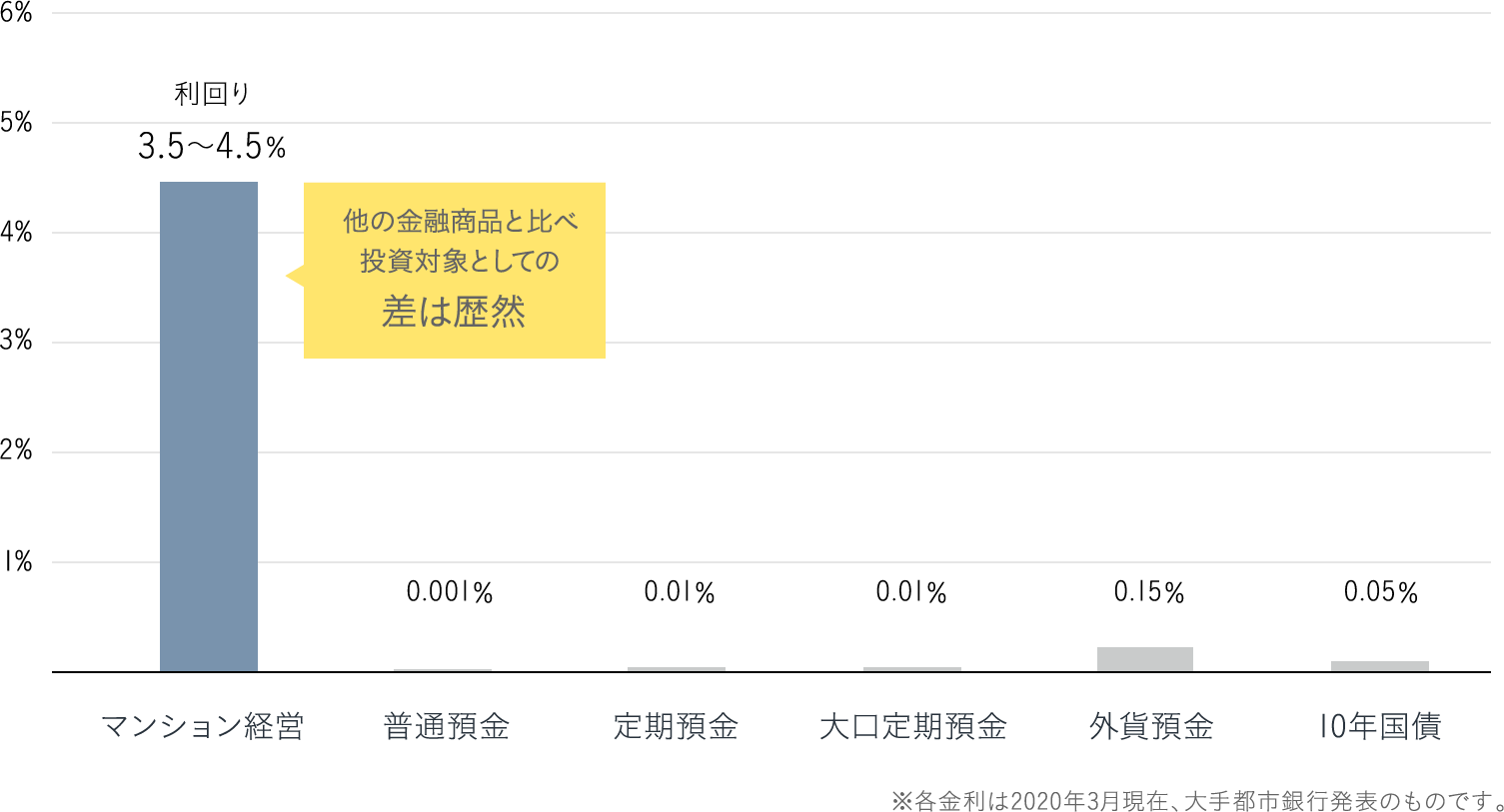

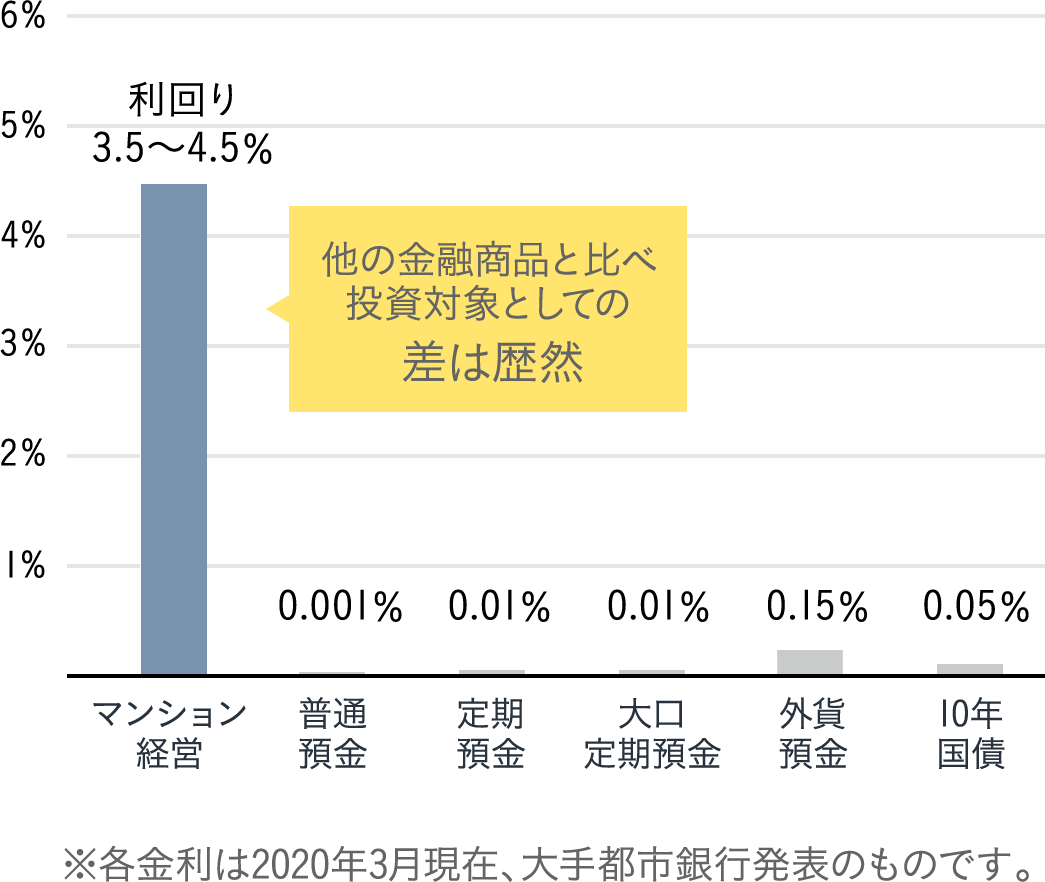

マンション投資利回りと

金利比較

都心部の地価上昇などの影響を受け、高い投資効率を誇る不動産投資・マンション経営。

上の図からも見られるように、他の金融商品と比べると利回りの差は歴然としています。

03

税金・相続

Tax / Inheritance

大切な資産を、1円でも多く守るために。

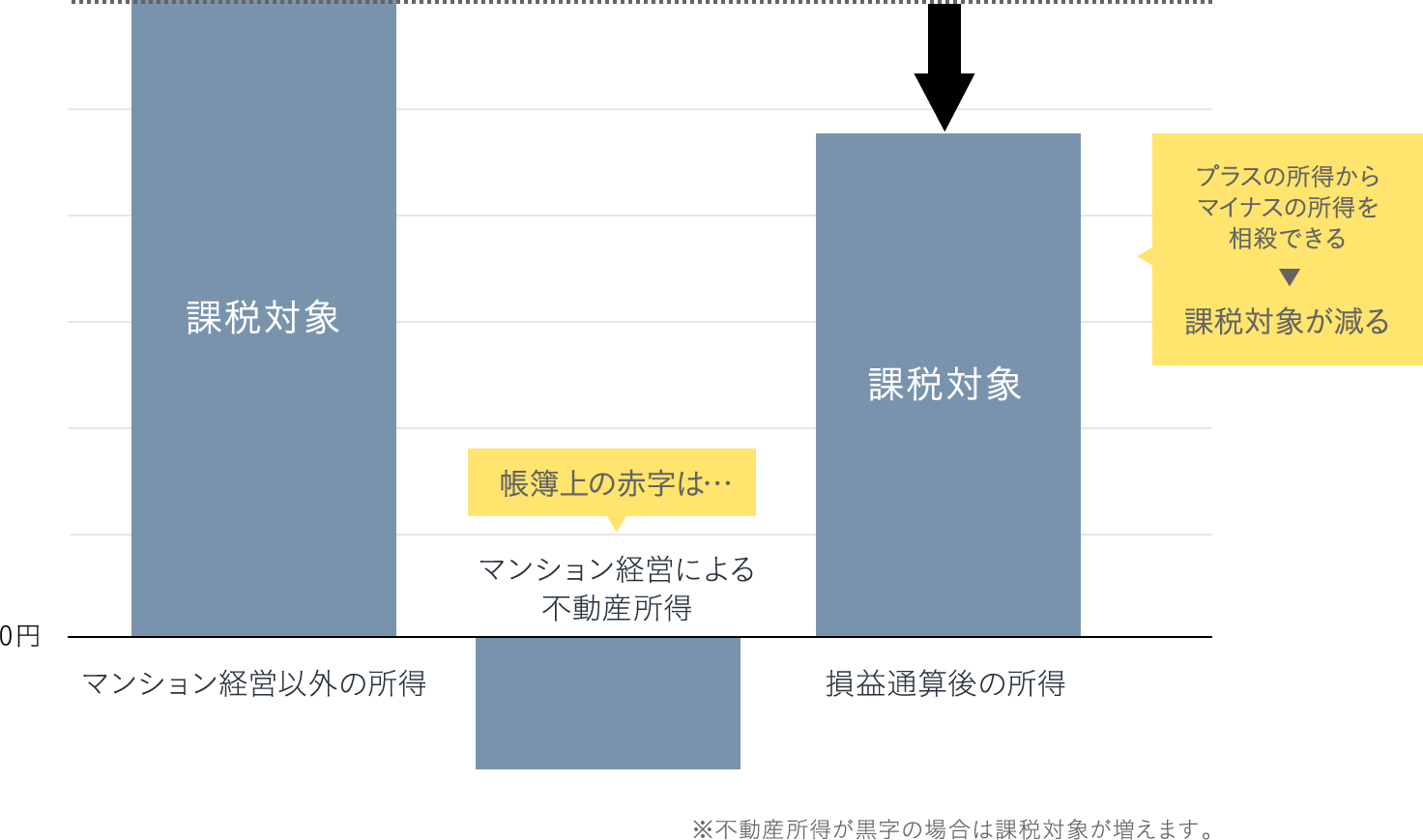

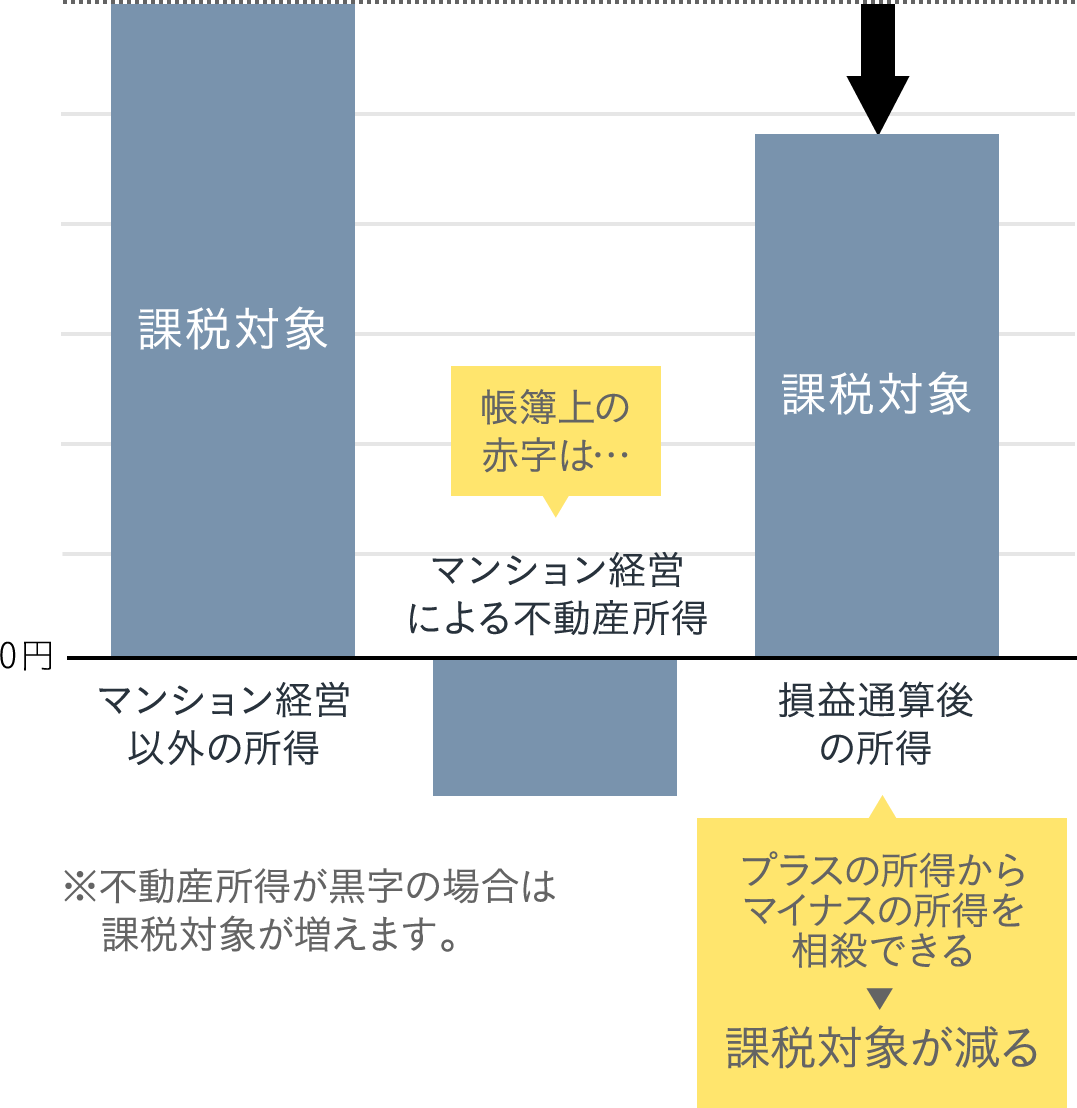

不動産所得の赤字で

課税対象が減る

不動産所得のマイナスを給与所得と損益通算することで、課税対象を減らせます。

条件が合えば、所得税・住民税の還付・軽減を受けることができます。

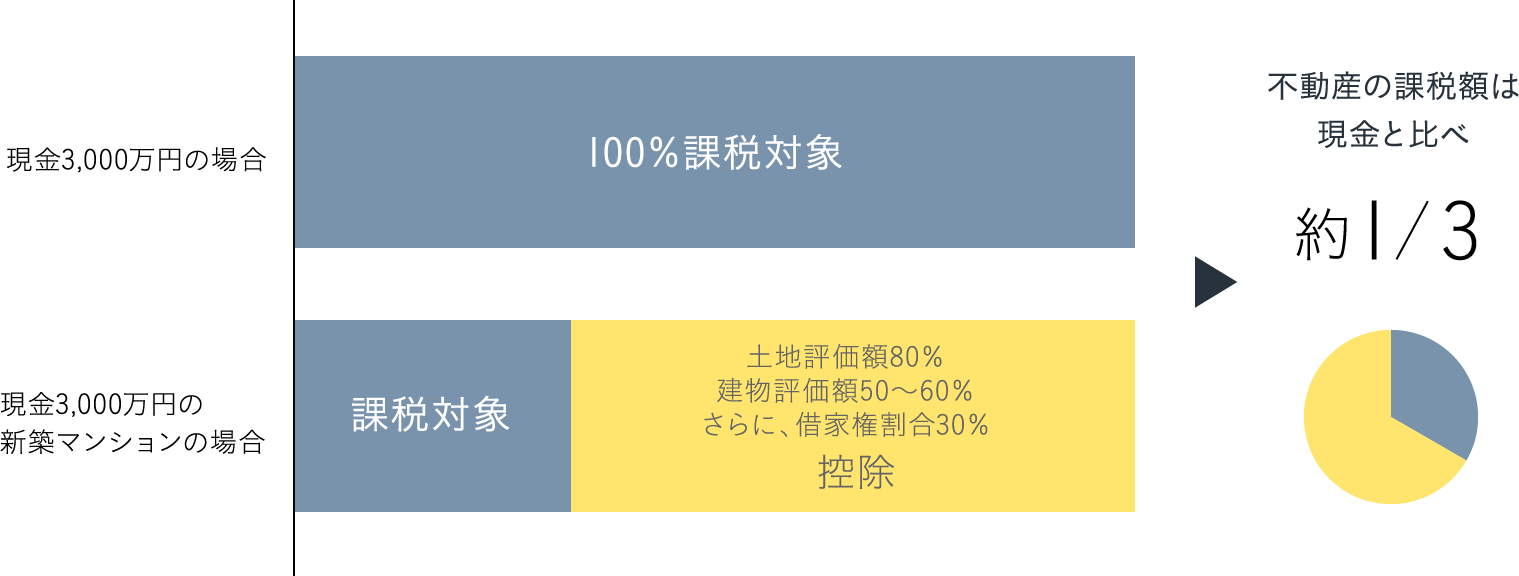

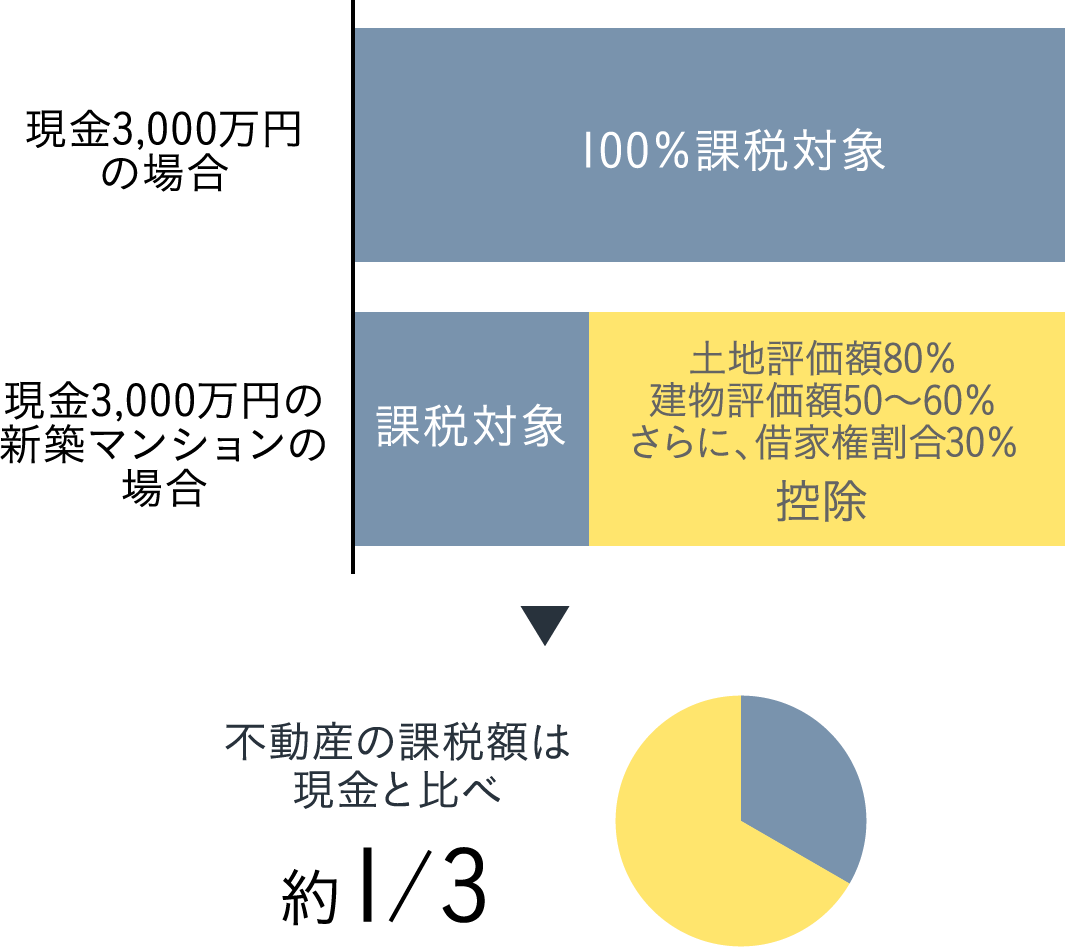

現金と不動産

相続税の課税対象の差

現金の相続時の評価は額面通りですが、賃貸しているマンションを相続すると建物評価額は

50~60%、さらに借家権割引30%を控除することができ、課税対象額が約3分の1に!